+++UPDATE 2026+++

UPDATE FÜR ELEKTRO-FAHRER

Gute Nachrichten für Elektro-Fahrer: Entdecken Sie, wie Sie von den staatlichen Vorteilen profitieren und schon bald vollelektrische Fahrfreude erleben – einfach, transparent und ganz nach Ihrem Anspruch.

Entscheiden Sie sich für einen elektrifizierten Firmenwagen und profitieren Sie zusätzlich von den jüngsten Änderungen bei der Dienstwagenbesteuerung* oder von den neusten Förderbedingungen für Privatnutzer. Mit der Anpassung können Sie jetzt aus noch mehr BMW Modellen das perfekt zu Ihnen passende Fahrzeug auswählen und die höchste Förderung erhalten.

NEUSTE FÖRDERBEDINGUNGEN UND KONDITIONEN FÜR PRIVATKUNDEN.²

Sichern Sie sich bis zu 6.000 € Zuschuss¹ beim Kauf oder Leasing eines neuen vollelektrischen BMW oder MINI . Hier erfahren Sie mehr zur neuen E‑Auto-Förderung der Bundesregierung für Privatkunden und erhalten eine Übersicht über alle förderfähigen Modelle.

Welche Bedingungen gelten für die neuen staatlichen Förderungen?

- Privatkunden mit Neuzulassung ab 1. Januar 2026

- Förderanträge können vmtl. ab Mai 2026 rückwirkend online gestellt werden

- Gilt für Kauf oder Leasing von erstmals in Deutschland zugelassenen Neufahrzeugen der EU-Klasse M1³

- Gefördert werden Fahrzeuge mit Antrieb:

- Batterieelektrisch (BEV)

- Plug-in-Hybrid (PHEV)

- Batterieelektrisch mit Range-Extender (REEV)

- REEV- und PHEV-Modelle müssen erfüllen:

- CO2-Emissionen ≤ 60 g/km oder

- Elektrische Reichweite ≥ 80 km

- Ihr zu versteuerndes Haushaltsjahreseinkommen beträgt max. 80.000 €

- für max. zwei Kinder erhöht sich diese Grenze um 5.000 € pro Kind auf max. 90.000 €

Welche Förderbeträge sind ab sofort zusätzlich möglich?

- Förderung in Höhe von 3.000 € für vollelektrische Neufahrzeuge

- Förderung in Höhe von 1.500 € für Neufahrzeuge mit Plug-in-Hybrid Antrieb oder Range Extender

- Zusätzlich 1.000 €, wenn Ihr zu versteuerndes Jahreshaushaltseinkommen zwischen 45.001 bis 60.000 € liegt

- Zusätzlich 2.000 €, wenn Ihr zu versteuerndes Jahreshaushaltseinkommen bei max. 45.000 € liegt

- Zusätzlicher Kinderbonus von max. 1.000 € (500 € pro Kind)

NEUE PREISGRENZE FÜR VOLLELEKTRISCHE DIENSTWAGEN.

Profitieren Sie von den steuerlichen Vorteilen der Elektromobilität:

Bei der aktuellen Dienstwagen-Förderung wird der Bruttolistenpreis (BLP) als Bemessungsgrundlage zur Ermittlung des geldwerten Vorteils im Rahmen der pauschalen 1-%-Regelung für Privatnutzung für rein elektrische Fahrzeuge bis 100.000 EUR (BLP) auf ein Viertel und über 100.000 EUR (BLP) auf die Hälfte reduziert. Diese Regelung gilt für erstmalige Überlassungen im Zeitraum vom 01.07.2025 bis zum 31.12.2030.

Für Plug-in-Hybrid-Modelle gilt:

Bei Plug-in-Hybrid Modellen wird der BLP als Bemessungsgrundlage zur Ermittlung des geldwerten Vorteils im Rahmen der pauschalen 1-%-Regelung für Privatnutzung auf die Hälfte reduziert (unabhängig von der Höhe des BLP des jeweiligen Fahrzeuges). Dies gilt für die pauschale 1‑%‑Regelung bei Fahrten zwischen der Wohnung und der ersten Tätigkeitsstätte (0,03 % je Entfernungskilometer) sowie bei Familienfahrten im Rahmen einer doppelten Haushaltsführung.

Gut zu wissen:

Diese Kriterien erfüllen alle unsere BMW i Modelle und zahlreiche BMW Plug-in-Hybride. Um die Förderung in Anspruch nehmen zu können, muss das Fahrzeug überwiegend beruflich genutzt werden bzw. bei Arbeitnehmern im Rahmen des Dienstverhältnisses gestellt werden und die Kriterien des Elektromobilitätsgesetzes (EmoG) erfüllen. Dieses legt einen maximalen Verbrauch von 50 g CO2/km oder 80 km elektrische Mindestreichweite nach dem WLTP-Testverfahren fest. Diese Voraussetzungen erfüllen alle unsere BMW i Modelle und die meisten unserer BMW Plug-in-Hybride.

Dank der vielfältigen Auswahl an elektrifizierten BMW Fahrzeugen gibt es für jede Anforderung das passende Modell. Elektrisieren Sie jetzt Ihren Alltag und erleben Sie selbst die Faszination der Elektromobilität. Die große und immer weiter wachsende Ladeinfrastruktur und die absolute Alltagstauglichkeit machen diese Modelle jetzt noch attraktiver.

Schnell sein lohnt sich! Je früher Sie investieren, desto schneller profitieren Sie. Wir beraten Sie gerne zu einem möglichen vollelektrischen Dienstwagen und freuen uns auf Ihren Besuch!

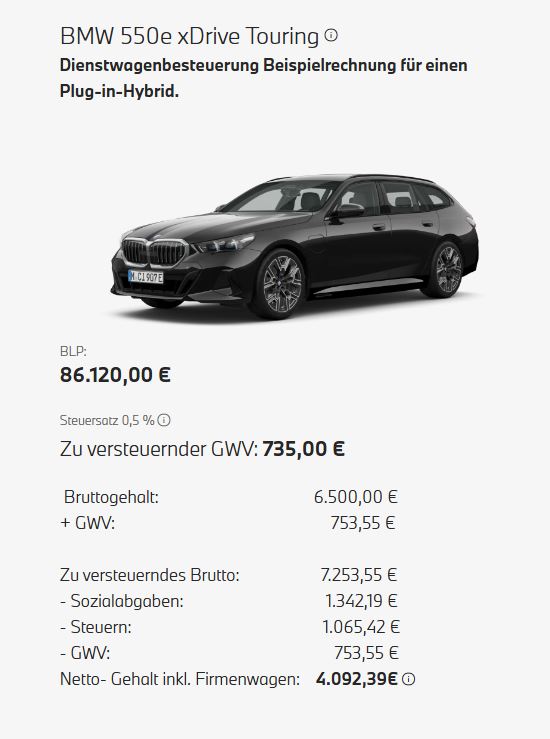

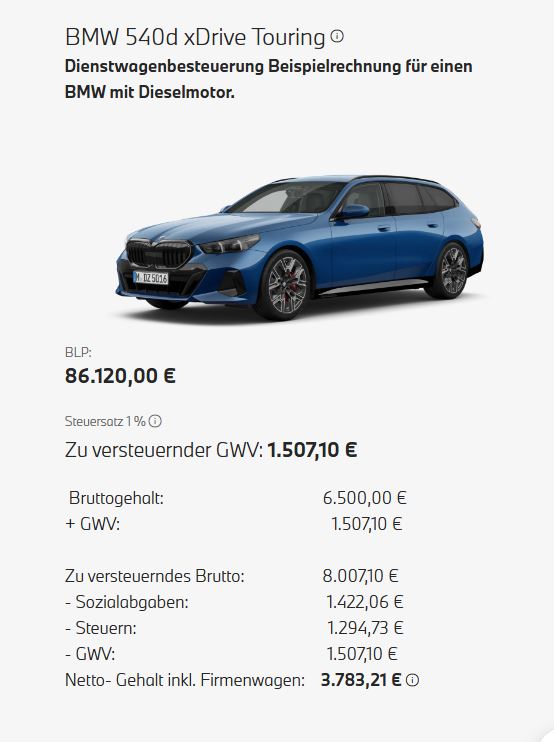

BEISPIELRECHNUNGEN.

IHR BMW HÄNDLER VOR ORT.

Als Ihr BMW Händler in München ist die Automag Ihr direkter Ansprechpartner vor Ort. Wir beraten Sie kompetent und liefern Ihnen maßgeschneiderte Lösungen ganz nach Ihren individuellen Bedürfnissen – ob bei der Wahl Ihres nächsten BMW Dienstwagens oder eines flexiblen Servicepaketes sowie verschiedenen weiteren attraktiven Angeboten. Sprechen Sie uns an, wir freuen uns auf Sie.

WIR BERATEN SIE GERNE.

Gerne unterstützen wir Sie bei der Wahl Ihres BMW Plug-in-Hybriden oder BMW i Modells. Wir freuen uns auf Ihren Besuch.

VERGÜNSTIGTE DIENSTWAGENBESTEUERUNG* FÜR VIELE ELEKTRIFIZIERTE BMW

Ausdauernd, emissionsarm und mit elektrisierender Fahrfreude. Die BMW Plug-in-Hybride und die BMW i Modelle bieten viele Vorteile. Jetzt können Sie mit ihnen zusätzlich von der vergünstigten Dienstwagenbesteuerung profitieren.

NACHHALTIG PROFITIEREN.

Bei der Förderung wird der Bruttolistenpreis (BLP) als Bemessungsgrundlage zur Ermittlung des geldwerten Vorteils im Rahmen der pauschalen 1-%-Regelung für Privatnutzung für rein elektrische Fahrzeuge bis 70.000 EUR (BLP) auf ein Viertel und über 70.000 EUR (BLP) auf die Hälfte reduziert. Bei Plug-In-Hybrid-Modellen wird der BLP als Bemessungsgrundlage zur Ermittlung des geldwerten Vorteils im Rahmen der pauschalen 1-%-Regelung für Privatnutzung auf die Hälfte reduziert (unabhängig von der Höhe des BLP des jeweiligen Fahrzeuges). Dies gilt für die pauschale 1-%-Regelung bei Fahrten zwischen der Wohnung und der ersten Tätigkeitsstätte (0,03 % je Entfernungskilometer) sowie bei Familienfahrten. Um die Förderung in Anspruch nehmen zu können, muss das Fahrzeug überwiegend beruflich genutzt werden und die Kriterien des Elektromobilitätsgesetzes (EmoG) erfüllen. Dieses legt einen maximalen Verbrauch von 50 g CO2/km oder 80 km elektrische Mindestreichweite nach dem WLTP-Testverfahren fest. Diese Voraussetzungen erfüllen alle unsere BMW i Modelle und viele unserer BMW Plug-in-Hybride.

GROSSE AUSWAHL. GROSSER NUTZEN.

Angepasst an Ihren Lebensstil: Dank der vielfältigen Auswahl an elektrifizierten BMW Fahrzeugen gibt es für jede Anforderung das passende Modell. Elektrisieren Sie jetzt Ihren Alltag und erleben Sie selbst die Faszination der Elektromobilität. Die wachsende Ladeinfrastruktur und die absolute Alltagstauglichkeit machen diese Modelle jetzt noch attraktiver.

WIR BERATEN SIE GERNE.

Gerne unterstützen wir Sie bei der Wahl Ihres BMW Plug-in-Hybriden oder BMW i Modells.

Wir freuen uns auf Ihren Besuch.

* Die Förderung gilt für vom Arbeitgeber an den Arbeitnehmer zur privaten Nutzung überlassene voll elektrisch betriebene betriebliche Kraftfahrzeuge und extern aufladbare Hybridelektrofahrzeuge, die gemäß § 3 Abs. 2 EmoG weniger als 50 g CO2/km ausstoßen oder deren Reichweite unter ausschließlicher Nutzung der elektrischen Antriebsmaschine mindestens 80 km beträgt. Um die Förderung in Anspruch nehmen zu können, muss das Fahrzeug überwiegend beruflich genutzt werden bzw. bei Arbeitnehmern im Rahmen des Dienstverhältnisses gestellt werden und die Kriterien des Elektromobilitätsgesetzes (EmoG) erfüllen. Weitere Informationen finden Sie zum Beispiel in den einschlägigen gesetzlichen Vorschriften.

¹ Nur für Privatkunden. Die E Auto-Förderung gilt beim Kauf oder Leasing eines erstmals in Deutschland zugelassenen Neufahrzeugs der EU-Fahrzeugklasse M1 mit rein batterieelektrischem Antrieb. Weitere Informationen finden Sie auf der Seite des Bundesumweltministeriums.

² Stand 19.01.2026. Es gelten die Bedingungen und Konditionen, die auf der Seite des Bundesumweltministeriums zu finden sind. BMW übernimmt keine Verantwortung für die Gewährung von bestimmten Förderbeträgen durch den Bund.

³ Die EU-Fahrzeugklasse M1 umfasst Kraftfahrzeuge zur Personenbeförderung mit höchstens acht Sitzplätzen zusätzlich zum Fahrersitz